Dicas para gerenciar suas finanças e evitar complicações no mês

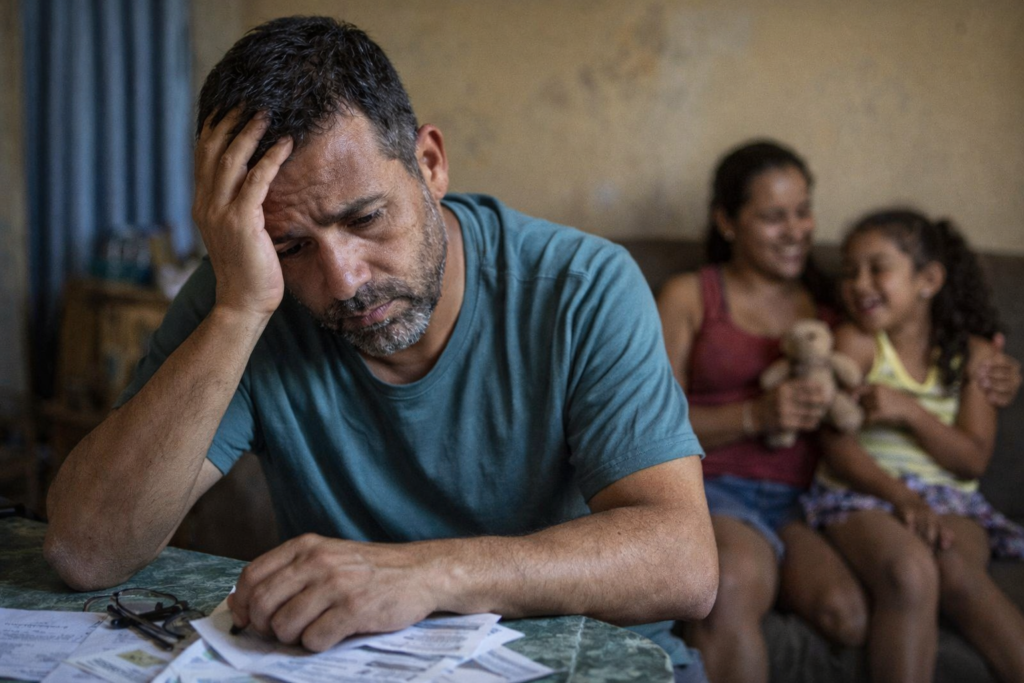

Quando as contas começam a se acumular, a sensação é de que tudo apertou ao mesmo tempo. Com boletos vencendo e dinheiro que acaba antes do mês terminar, as preocupações com a casa, a família e o futuro se intensificam.

Nessas situações, é comum querer resolver tudo de uma vez e acabar se sentindo mais perdido. Contudo, a realidade é que sair do aperto não requer uma solução mágica. É preciso clareza, prioridade e alguns passos simples para organizar a vida financeira sem sobrecarregar ainda mais o mês.

O que você encontrará aqui:

- por onde começar quando as contas saíram do controle

- o que pagar primeiro quando não dá para pagar tudo

- como cortar gastos sem complicar mais a rotina

- o que fazer nos próximos dias para ganhar um fôlego

- como evitar que o aperto volte

Antes de tudo: você não precisa resolver tudo de uma vez

Quando as finanças apertam, é quase automático querer apagar todos os incêndios simultaneamente. Porém, na prática, isso raramente dá certo.

O primeiro passo é diferente: parar, respirar e compreender o que está acontecendo. Não para se culpar, mas para visualizar com mais clareza o que pesa e o que deve ser priorizado.

Sair do aperto não é questão de mágica. Trata-se de organizar o que está confuso, priorizar o que é urgente e evitar decisões tomadas apenas na pressão.

1. Veja para onde o seu dinheiro está indo hoje

Antes de decidir o que cortar ou o que pagar primeiro, é essencial compreender para onde o seu dinheiro está indo.

Pode ser no papel, no bloco de notas do celular ou em uma planilha simples. O fundamental é classificar tudo em três categorias:

1. Contas essenciais

aluguel, água, luz, alimentação, transporte, remédios e tudo o que mantém a sua rotina funcionando.

2. Dívidas e contas atrasadas

cartão, boletos vencidos, parcelas em atraso, empréstimos já contratados.

3. Gastos que podem ser revistos

compras por impulso, assinaturas pouco utilizadas, compras adiáveis e pequenos gastos que parecem inofensivos, mas pesam no fim do mês.

Esse passo é crucial porque, frequentemente, a sensação é de que “o dinheiro simplesmente desaparece”. E, na maioria das vezes, o que falta não é apenas dinheiro — é uma visão mais clara do todo.

2. O que fazer quando não consigo pagar tudo?

Essa é uma dúvida frequente para quem está com dificuldades financeiras: por onde começo a pagar?

Quando o dinheiro é curto, o ideal é priorizar as contas que impactam a sua vida diretamente. A sequência geralmente é a seguinte:

1. O que mantém sua vida em funcionamento

aluguel, energia, água, alimentação, transporte e remédios

2. O que pode aumentar rápido com o tempo

dívidas com juros altos, como cartões e cheque especial

3. O que pode ser negociado com tranquilidade

algumas contas em atraso e parcelas que permitem conversa ou renegociação

A conta mais alta nem sempre é a mais urgente. Às vezes, o que realmente precisa de atenção é o que, se não pago, pode impactar sua casa, saúde ou trabalho.

3. Elimine o que pesa, mas sem desorganizar sua rotina

Quando o orçamento está apertado, é preciso cortar gastos. Mas isso não significa cancelar tudo de forma impulsiva.

O ideal é começar pelo que não é essencial e o que está saindo quase automaticamente, sem fazer muita diferença no seu dia a dia.

Vale a pena observar, por exemplo:

- assinaturas pouco utilizadas

- compras impulsivas

- pequenos gastos frequentes

- hábitos que ficaram caros sem perceber

- despesas que podem ser adiadas

O objetivo aqui não é tornar sua rotina mais difícil do que já é. É fazer espaço para o que realmente importa agora.

4. Negociar é melhor do que ignorar a dívida

Quando uma conta está atrasada, ignorar a situação geralmente só aumenta o problema.

Se você percebe que não conseguirá quitar todas as dívidas agora, pode ser mais sensato analisar com calma o que pode ser negociado. Muitas vezes, ter uma visão clara sobre a dívida é preferível a simplesmente ignorar o problema sem saber o quanto ele está se ampliando.

Antes de iniciar a negociação, procure responder a três perguntas fundamentais:

- Quanto consigo pagar hoje?

- Essa proposta cabe no meu orçamento?

- Isso resolve ou apenas postergará o problema?

Negociar não é um sinal de fracasso. Muitas vezes, é o primeiro passo para recuperar o controle da sua vida financeira.

5. Se você está enfrentando dificuldades agora, concentre-se nas próximas 48 horas

Quando a situação aperta, pensar em “organizar toda a vida financeira” pode ser um fardo. Portanto, ao invés de tentar resolver tudo de uma vez, é mais útil focar nos próximos dois dias.

O que fazer neste momento

1. Liste as contas que vencem primeiro

anote no papel as despesas mais urgentes

2. Separe o essencial do que pode esperar

nem tudo precisa ser resolvido de imediato

3. Suspenda gastos não essenciais

isso evita que a situação se agrave ainda mais

4. Veja o que pode ser renegociado

algumas cobranças permitem acordos, o que pode aliviar a pressão

5. Evite assumir novas despesas por impulso

quando a mente está agitada, as chances de decisões ruins aumentam

Às vezes, sair da situação complicada começa assim: ganhando fôlego para dar o próximo passo.

6. Conversar sobre dinheiro em casa pode ser mais útil do que esconder o problema

Muitas pessoas tentam lidar com tudo sozinhas, como se precisassem resolver sem conversar com ninguém. Contudo, quando a situação afeta o lar e a família, ocultar a realidade geralmente aumenta o peso emocional.

Isso não implica em transformar a situação em culpa ou debate. Trata-se de alinhar as expectativas e mostrar, de forma clara, as mudanças necessárias no momento.

Isso pode incluir:

- explicar que o mês está mais apertado

- definir as prioridades atuais

- temporariamente cortar alguns gastos

- incluir quem compartilha a rotina

Quando todos compreendem a situação, é mais fácil enfrentar essa fase com menos pressão.

7. Sair do aperto vai além de pagar a conta de hoje

Resolver as pendências do mês atual é um passo significativo. Contudo, após esclarecer o que é urgente, é bom pensar em como evitar que o mesmo aperto se repita rapidamente.

Algumas ações simples podem ser úteis:

- monitorar os gastos semanalmente

- distinguir despesas fixas e variáveis

- evitar assumir parcelas sem entender a real influência no mês

- tentar criar, aos poucos, uma folguinha no orçamento

- rever hábitos que pesam e não são notados

Não é necessário fazer tudo de uma vez. O essencial é conseguir mais controle, mesmo que gradualmente.

Quando considerar um empréstimo?

Às vezes, um empréstimo pode se tornar uma opção para reorganizar a situação. Mas isso só é válido se ele ajuda a colocar a vida em ordem — e não se transforma em mais uma conta difícil de gerenciar depois.

Portanto, antes de tomar qualquer decisão, é importante considerar três aspectos:

- esse valor resolve um problema real?

- a parcela se encaixa no seu orçamento?

- isso alivia ou pode complicar o próximo mês?

Quando essas respostas ainda não estão claras, é mais seguro analisar melhor sua situação antes de prosseguir.

Concluindo

Escapar da pressão nem sempre acontece rapidamente. Mas você pode iniciar com passos simples, práticos e realistas. Ter clareza sobre o que está lhe sobrecarregando, priorizar o que é importante e evitar decisões impulsivas pode ajudar a reduzir o estresse e retomar o controle.

Conteúdo Recomendado

Como utilizar um empréstimo sem complicações

Está pensando em solicitar um empréstimo? Aprenda a avaliar parcelas, taxas de juros e outros cuidados essenciais para fazer uma escolha mais segura.

Continuar Lendo * Você será direcionado para um site externo